Главный радиочастотный центр Роскомнадзора предложил соцсетям самим превентивно выявлять и блокировать резонансные дипфейки до проверки достоверности информации.

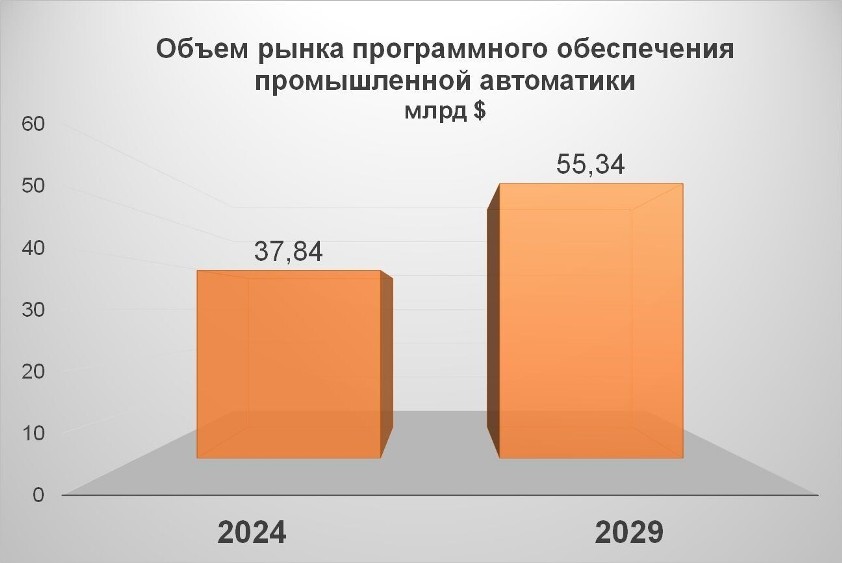

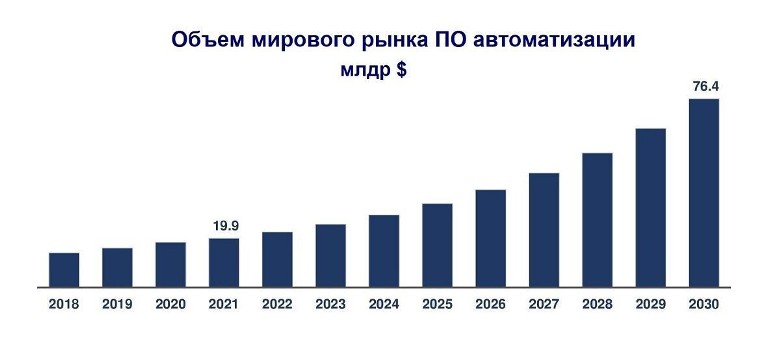

Объем рынка программного обеспечения промышленной автоматизации оценивается в $37,84 млрд в 2024 году и, как ожидается, достигнет $55,34 млрд к 2029 году, со среднегодовым темпом роста 7,9%. Такие данные в своем отчете приводит аналитическое агентство Mordor Intelligence. Величина рынка ПО автоматизации в целом, т.е. не только производственных процессов к 2030 году составит $76,4 млрд, приращивая в среднем по 16,5% в год, что отражено в исследовании агентства Acumen Research and Consulting. Также прилагаем данные о рыночной нише ПО автоматизации и диспетчеризации SCADA, подготовленные агентством Precedence Research.

Приводим выдержки из исследований и начнем обзор с рынка программного обеспечения промышленной автоматизации, а после рассмотрим рынок автоматизации в целом.

Что дает ПО автоматизации

Программное обеспечение промышленной автоматизации является основополагающей системой управления всех производственных процессов. Промышленная автоматизация дает такие преимущества, как упрощенный мониторинг, сокращение машино-часов на выполнение операций, снижение отходов и увеличение скорости производства. ПО автоматизации сокращает время простоев, уменьшает количество сбоев и помогает составить график технического обслуживания, а также позволяет переключиться из режима ожидания и реакции на уже возникшие проблемы в состояние прогнозирования, т.е. создать предписывающие меры для принятия решений (предиктивная аналитика).

Автоматизация снижает затраты и повышает качество управления производством за счет подключения промышленного оборудования к АСУ ТП и получения данных в режиме реального времени. Ключевую роль здесь играет внедрение широкого спектра программно-аппаратных средств, перечислим лишь аббревиатуры: SCADA, HMI, ПЛК, MES, APM, APC, PLM, OTS и ПО визуализации.

Тенденции глобального рынка промышленной автоматизации

Ограничивающие факторы: первоначальные затраты, связанные с внедрением решений промышленной автоматизации достаточно высоки. Кроме того, затраты на найм и обучение сотрудников, способных работать с данными продуктами, увеличивают общую стоимость владения решением, что может препятствовать росту рынка. Пандемия COVID-19 привела к падению рейтингов различных предприятий и негативно повлияла на рост рынка программного обеспечения промышленной автоматизации. Многим средним и малым предприятиям были необходимы дополнительные инвестиции с тем, чтобы позволить себе внедрение АСУ ТП.

Ключевые игроки рынка ПО промышленной автоматизации

Рынок программного обеспечения промышленной автоматизации является умеренно конкурентным и состоит из нескольких главных игроков. Ключевые из них, занимающие заметную долю на рынке, концентрируются на расширении клиентской базы за рубежом.

Лидеры глобального рынка программного обеспечения промышленной автоматизации:

Лидеры европейского рынка программного обеспечения для промышленной автоматизации

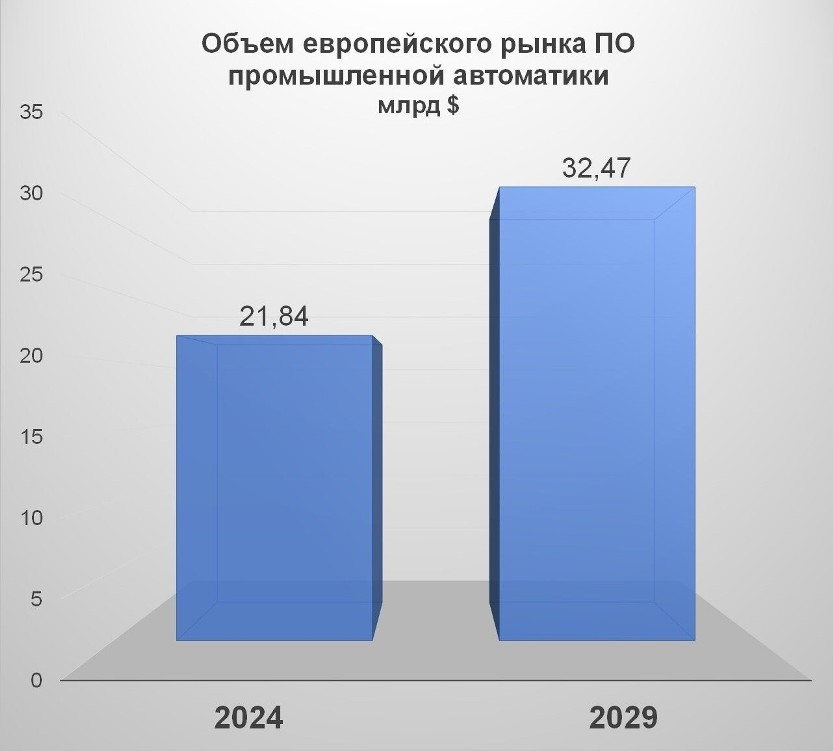

Европейский рынок ПО автоматизации

На европейском рынке ожидается значительный рост. Отрасль робототехники и автоматизации является одной из самых инновационных в машиностроительном секторе Германии. Немецкие OEM-производители входят в число ведущих мировых научно-исследовательских компаний. Технологии взаимодействия человека и робота (HRC – Human-Robot Collaboration) и машинного зрения (MV – Machine Vision) находятся в центре внимания европейских и мировых производителей робототехники. Разработки в области искусственного интеллекта, включая машинное обучение приведут к еще большему внедрению как обычных промышленных роботов, так и коллаборативных роботов – коботов, т.е. манипуляторов, которые совместно с человеком участвуют в производственном процессе.

За последнее десятилетие индустрия машинного зрения в Германии и Европе росла быстрыми темпами. Помимо автомобильной, электротехнической и электронной промышленности, включая производство полупроводников, технологии машинного зрения используются в металлургии, пищевом производстве и упаковке, а также в непроизводственных отраслях, таких как дорожное движение, медицинское диагностическое оборудование и хирургия.

Многие исследовательские и инновационные программы ЕЭС постоянно поддерживают разработку цифровой автоматизации, оптимизации процессов производственных активов, технологии моделирования и анализа, а также инновации в области ИКТ для производственных малых и средних предприятий. В Великобритании, например, создается новый национальный исследовательский центр робототехники для развития интеллектуального производства, а ряд проектов финансируются государственно-частным партнерством под названием «Фабрика будущего».

Введение строгих стандартов энергосбережения и стремление к местной переработке стимулируют рынок Европы. Растущее регулирование энергопотребления по всей стране, введение строгих стандартов энергосбережения и стремление к местной переработке в Европе способствуют росту ПО промышленной автоматизации.

В мае 2022 года Европейская комиссия представила детали своего плана по уменьшению и последующей ликвидации зависимости энергетики Европы от российского ископаемого топлива. Осуществление этих целей считается возможным посредством энергосбережения, диверсификации поставок и быстрой замены ископаемого топлива на экологически чистые источники энергии.

Инвестиции четырех национальных сетевых операторов Германии в размере $50 млрд ассигнованы на значительное увеличение мощностей по передаче электроэнергии. Это, вероятно, также приведет к увеличению использования ПЛК в автоматизированных системах и будет стимулировать рынок в целом.

Рынок программного обеспечения автоматизации в целом

Основные показатели рынка программного обеспечения автоматизации по данным агентства Acumen Research and Consulting:

Увеличению рынка ПО автоматизации будет способствовать растущее внедрение новых технологий цифровой индустриализации, таких как например, промышленный Интернет вещей.

Динамика мирового рынка программного обеспечения автоматизации

Драйверы рынка:

Перечисленные выше факторы будут способствовать увеличению рыночной стоимости ПО автоматизации.

Рыночные ограничения

Однако увеличение государственных расходов на обучение новых специалистов, высокие инвестиции со стороны крупных игроков и запуск новых продуктов являются факторами, которые, как ожидается, создадут новые возможности для игроков, работающих на рынке программного обеспечения промышленной автоматизации. Кроме того, ожидается, что растущее партнерство между региональными и международными игроками будет способствовать росту доходов данного рынка.

Некоторые факты. В 2021 году правительство США заявило, что потратит $10,9 млрд на интеллектуальную автоматизацию процессов (IPA). В то время как услуги искусственного интеллекта (ИИ) и роботизированной автоматизации процессов (Robotic Process Automation – RPA), как ожидается, будут иметь меньшие расходы – $4 млрд и $5,4 млрд соответственно. Кроме того, увеличение количества слияний и поглощений, а также появление новых продуктов для развития бизнеса и расширения клиентской базы будет способствовать росту рынка ПО промышленной автоматизации.

Сегментация рынка программного обеспечения автоматизации

Ожидается, что на сегмент локального программного обеспечения будет приходиться наибольшая доля доходов в течение прогнозируемых лет. Локальные версии ПО значительно более безопасны, поскольку программное обеспечение устанавливается внутри помещений, что обеспечивает превосходный контроль данных. С этой точки зрения локальное программное обеспечение предпочтительнее облачного, поскольку оно более защищено. Вместе с тем в облачном сегменте в 2021 году находилось более 58% предлагаемых продуктов.

Рынок программного обеспечения для автоматизации по приложениям:

Ожидается, что благодаря своей высокой эффективности программное обеспечение автоматизации получит более широкое признание в обрабатывающей промышленности, что приведет к увеличению доходов в этом секторе.

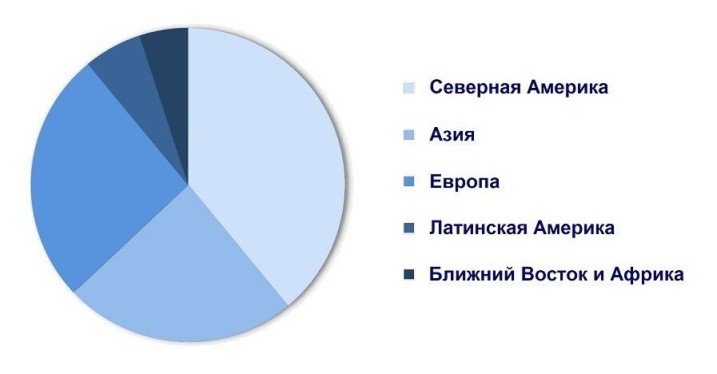

Региональное распространение ПО автоматизации

Доля рынка программного обеспечения средств автоматизации по регионам – страны, лидеры в области разработки ПО:

Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый среднегодовой темп роста программного обеспечения автоматизации, в частности из-за высоких государственных расходов на инфраструктуру.

Ведущие игроки рынка программного обеспечения автоматизации

В число ведущих компаний на рынке программного обеспечения автоматизации входят:

Некоторые из ключевых стратегий на мировом рынке автоматизации:

В 2021 году UiPath, ведущая компания по разработке программного обеспечения для автоматизации предприятий открыла свою первую школу автоматизации в Ирландии с тем, чтобы обучать новое поколение рабочей силы навыкам автоматизации.

В 2020 году компания Automation Anywhere, лидер в области роботизации, запустила своего банковского бота на базе искусственного интеллекта, который ускорит обработку кредитов с 3 недель до 3 дней.

Аналитическая сводка рынка SCADA (ПО диспетчерского управления и сбора данных) агентства Precedence Research. Исследование утверждает, что рынок возрастет с $10,56 млрд в 2023 году до $28,6 млрд к 2032 году, прибавляя в среднем 11,7% в год.

Расширению рынка SCADA способствуют факторы, присущие для всего рынка ПО автоматизации, плюс растущее внедрение решений для промышленной мобильности. Глобальный рынок растет также благодаря увеличению использования облачных систем SCADA, развитию таких инфраструктур как умный город и умный транспорт.

Нефтегазовый сегмент доминировал на мировом рынке SCADA в 2022 году по выручке. Однако сегмент продуктов питания и напитков, может также стать наиболее перспективным, поскольку в данном случае SCADA используется для визуализации производства и упаковки, соблюдения стандартов качества пищевых продуктов, сокращения отходов и профилактического обслуживания оборудования.

Азиатско-Тихоокеанский регион доминировал на мировом рынке SCADA в 2022 году и сохранит свои позиции, поскольку он является производственно-техническим центром, который поможет разрабатывать приложения SCADA, где такие страны, как Южная Корея, Китай и Япония предлагают лучшие решения.

Северная Америка также будет наиболее перспективным сегментом. Передовые решения и быстрое развитие технологий являются решающими факторами для огромного роста в этом регионе.

Лидеры рынка SCADA систем:

Завершая обзор следует привести данные о всём рынке программных и аппаратных средств промышленной автоматики. По данным того же агентства Precedence Research он возрастет с $211,58 млрд в 2023 году до $459,51 млрд к 2032 году, прибавляя в среднем по 9% в год.

Цифровизация и автоматизация стали уже целью, а требованием рынка.